프롤로그

내 꿈은 누가 훔쳐갔을까? 20

당신의 통장은 안녕한가? 21

당신은 부자가 될 자격이 있다. 다만 부자 되는 비결을 모를 뿐! 22

학교에서 배웠어야 하지만 그렇지 못했던 것들 23

어떻게 이 책으로 부자가 될 것인가 24

복잡한 돈의 세계. 심플하게 만들어라 25

저절로 부자 되는 법을 익혀라 26

재테크를 자동화하라! 27

인생에서 어떤 일을 하던 금전 문제에 적절히 신경 쓰는 시간을 갖지 않으면 불행해질 것이다. 금전 문제를 등한시해 과학과 천재성의 발전이 늦어져 왔다. - 윌리엄 코베트

부자가 되기 위한 철학

-

돈을 벌지 않아도 됩니다.

-

특별한 훈련도 필요 없습니다.

-

꼭 '사장'이 아니어도 괜찮습니다. (직장 생활을 하면서도 얼마든지 부자가 될 수 있습니다.)

-

'라테 요인'을 이용하면 하루 몇천 원으로도 부자가 될 수 있습니다.

-

부자가 '부자가 된 이유'는 자신에게 먼저 투자했기 때문입니다.

-

주택 소유주는 부자가 되고 세입자는 가난해집니다. (시대가 바뀌어도 여전히 맞는 말입니다.)

-

무엇보다 실패하는 법 없는 '자동 시스템'을 갖추는 것이 가장 중요합니다.

제1장 내가 처음으로 자동 부자를 만났을 때 29

이 사람들 대체 뭐지? 32

너무 앞서 가지 맙시다 33

빚을 지지 않는 비결 34

‘부자 되는 법’을 상속받다 36

‘부자처럼 보이는 것’ vs ‘진정한 부자가 되는 것’ 37

그들은 어떻게 부자가 됐을까 39

그들이 말하지 않은 한 가지 45

의지력은 필요 없다! 45

우리는 자동 부자가 되기로 결심했다 47

이제 당신 차례다 50

가격은 우리가 내는 돈이며 가치는 그것을 통해 얻는 것이다 - 워런 버핏

그래서 우리는 자신에게 가장 먼저 투자하기로 결심했습니다.

자동화하라!

제2장 라테 요인_ 하루 몇 천 원으로 부자 되는 법 51

더 많이 버는데 저축은 오히려 줄었다? 55

왜 사람들은 저축하지 못하는가 56

라테 요인이란 대체 무엇인가? 58

하루 커피 한 잔 대신 얻을 수 있는 것들 64

거짓 없는 보상의 힘 70

그때 알았더라면 더 좋았을 것 71

라테 요인을 찾아라 74

자동으로 라테 요인을 찾는 법 77

자주 묻는 질문에 대한 대답 78

“아니, 그건 너무 바보 같은 짓이잖아요?” 79

라테 요인을 알았다면 해야 할 일 81

* 자동 부자들의 행동 수칙 82

1년에 20파운드를 벌어 19파운드 6펜스를 쓴 사람에게 남는 건 행복이다. 똑같이 1년에 20파운드를 벌었지만 20파운드 6펜스를 쓴 사람에게 남는 건 고통이다. - 찰스 디킨스

일한다 - 돈을 번다 - 돈을 쓴다 - 일한다 - 돈을 번다 - 돈을 쓴다 - 일한다..... 결국 '일한다'에서 벗어날 수 없는 겁니다.

당신이 아낀 라테만큼 돈이 쌓인다. - <피플> 매거진

하루 라테 한 잔이 당신의 은퇴를 방해하고 있다.

하루 라테 한잔 = 4,500원

라테 한 잔의 한 달 총계 = 135,000원

라테 한 잔의 1년 총계 = 1,620,000원

라테 한 잔의 10년 총계 = 16,200,000원

라테 요인의 힘

5,000원 X 7일 = 주당 3만 5,000원 = 매월 약 15만 원

매월 15만 원을 연 수익률 10% 상품에 투자할 경우 (1000원 미만 반 올림):

1년 = 1,885,000원

2년 = 3,967,000원

5년 = 11,616,000원

10년 = 30,727,000원

15년 = 62,171,000원

30년 = 339,073,000원

40년 = 948,611,000원

자동 부자들의 행동 수칙

중요한 것은 '얼마나 버느냐'가 아니라 '어떻게 버느냐'라는 점을 받아들여라.

자신의 라테 요인 찾기를 수행하라. 딱 하루만 이 책을 들고 다니면서 '나의 라테 요인 찾기' 표에 지출 내역을 모두 기록해 보라.

오늘부터 조금만 덜 쓰고 저축을 시작하겠다고 지금 당장 결심하라.

이번 장에 나온 라테 요인 계산표를 보면서 하루 몇천 원으로 자신의 인생이 얼마나 달라질 수 있을지 생각해 보라.

제3장 가장 먼저 미래의 나에게 투자하라 83

예산은 휴지통에 버려라 85

예산 짜기보다 부자 되는 더 좋은 방법이 있다 87

이것만 한다면 부자가 될 것이다 88

자신에게 먼저 투자하기 91

‘자신에게 먼저 투자하라’는 말의 진정한 의미 93

옛날에는 이렇지 않았다 94

굳이 나라에 돈 먼저 낼 필요 없다 95

얼마나 투자해야 적당할까 96

당신은 왜 일하는가 96

지난주에 나는 몇 시간이나 일했을까 97

당신은 과연 미래를 위해 일하고 있는가 99

지금 당장 자신을 위한 투자를 시작하라 100

오늘부터 나는 나를 위해 일하기로 했다 101

결코 어렵지 않다! 102

‘자신에게 먼저 투자하기’의 유형별 공식 104

정말 이게 다인가? 105

* 자동 부자들의 행동 수칙 107

돈이 유일한 해답은 아니지만 차이를 만들어 낸다. - 버락 오바마

부자가 되는 길에는 기본적으로 다음 6가지가 있습니다.

첫째, 복권 당첨

둘째, 부자와 결혼하기

셋째, 상속받기

넷째, 소송

다섯째, 절약

그리고...

여섯째, 자신에게 먼저 투자하기

당신은 '자신에게 먼저 투자하라'는 말의 의미를 제대로 알고 있나요?

-

자신에게 먼저 '얼마를 투자해야 하는지 알고 있나요?

-

자신에게 먼저 '어디에' 투자해야 하는지 알고 있나요?

-

실제로 그렇게 투자하고 있나요?

-

당신의 '자신에게 먼저 투자' 계획은 '자동적' 인가요?

얼마나 투자해야 적당할까

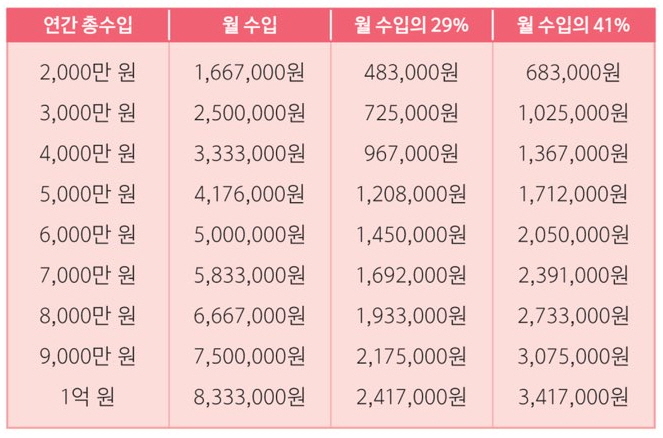

연봉이 5,000만 원이라면,

한주에 대략 100만 원을 버는 것이고 (1년=52주, 2주의 휴가 기간을 빼고 계산), 시간당으로 계산하면 대략 2만 5,000원입니다.(주간 근로시간을 40시간으로 계산)

앞의 사례에서 보면 총수입의 10~15%를 저축하는 것이 적당합니다. 12.5%를 기준으로 잡아봅시다. 100만 원의 12.5%는 12만 5,000원이니, 한주에 100만 원을 번다면 한주에 12만 5,000원은 저축해야 한다는 뜻이죠. 일주일에 5일 일한다고 하면 하루치 저축액은 2만 5,000원입니다.

미국인들의 평균 저축액은 수입 중 5% 이하입니다.

국내 순저축률은?

우리나라 가계의 순저축률은 2014년 6.3%, 2015년 8.1%, 2016년 7.6%, 2017년 7.6%(잠정집계)다. 가계의 평균 저축액이 가처분 소득 중 7.6%(2017년 기준)라는 뜻이다. (자료: 한국은행)

미래를 위해 자신에게 투자하겠다고 결심하세요.

퇴직연금 계좌를 개설하세요.

총수입의 10%를 이 계좌에 납부하세요.

연금 납부를 자동화하세요.

파산한 빈털터리는 자신에게 먼저 투자하지 않고, 번 것 보다 많이 씁니다. 함부로 빚을 내고는 갚지 않습니다.

가난뱅이 자신에게 먼저 투자하겠다고 마음은 먹지만 실천하지 않습니다. 버는 족족 쓰고 저축하지 않으면서 '언젠가는 돈을 모을 거야' 하고 결심만 합니다.

중류층 총수입의 5~10%를 자신에게 먼저 투자합니다.

중상층 총수입의 10~15%를 자신에게 먼저 투자합니다.

부자 총수입의 15~20%를 자신에게 먼저 투자합니다.

조기 퇴직 부자 총수입의 최소 20% 이상을 자신에게 투자합니다.

자동 부자들의 행동 수칙

"지속적으로 부를 쌓는 비결은 자신에게 먼저 투자하는 것, 그리고 그 투자를 자동화하는 것입니다."

이 두 가지를 해낸다면 다시는 돈 걱정할 필요가 없게 될 테니까요. 간단해 보이나요? 그건 실제로 간단하기 때문입니다.

예산 짜는 건 집어치워라.

쉽게, 당장 부자가 될 수 있다는 사기에 속지 마라.

자기 자신에게 먼저 투자하겠다고 맹세하라.

가난뱅이, 중산층, 부자 중 무엇이 되고 싶은가? 그에 따라 자신에게 맞는 투자 비율을 정하라.

제4장 미래를 위한 투자가 저절로 이뤄지는 기술 109

자동 부자들이 자신에 대한 투자에 성공한 비결 112

자신에게 안전한 미래를 선물하라 114

퇴직연금 제도를 활용하라 115

정부보다 먼저 지급받는 효과를 누려라 116

자신의 미래를 보장받는 방법 119

퇴직연금 납부율은 되도록 높게 잡아라 120

당신은 충분히 감당할 수 있다 121

최대치를 투자하라 124

절대 저지르지 말아야 할 최대의 실수 125

매킨타이어 부부의 친구들 이야기: 5억 원의 차이를 낳은 결정 126

‘언젠가’는 결국 오지 않는다 127

우리 회사가 퇴직연금 제도를 운용하지 않는다면? 131

개인 퇴직연금 계좌를 개설하라 131

국내 연금체계 소개 및 현황 132

퇴직연금 납부액을 굴리는 방법 142

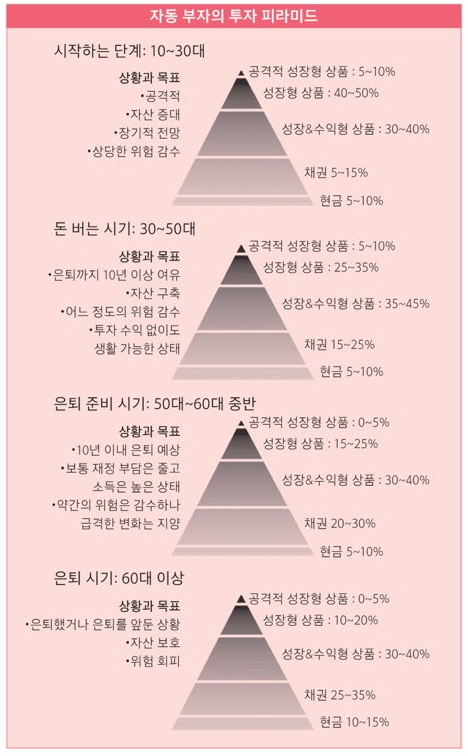

투자 피라미드의 힘 142

투자할 만한 펀트 유형 간략 설명 144

투자는 단순한 것이 최고다 146

경기가 나쁠 때 재산을 지키는 법 147

절대 잊지 말아야 할 단 한 가지 148

* 자동 부자들의 행동 수칙 150

돈이 돈을 낳는다. 돈이 돈을 번다. - 존 레이

일시금으로 받는 퇴직금에 비해 안정성과 수익성이 높고, 장기 유지가 가능합니다.

퇴직연금 납부금과 연금 적립액 운용 과정에서는 과세가 유예되며, 연금 수령 시에도 수령 방식에 따라 절세 효과를 누릴 수 있고, 연말정산 시 일정액까지 세액공제를 받을 수 있습니다. (해당 세금만큼의 재투자 효과 발생.)

월급에서 자동으로 납부됩니다. (기업 부담금 외에 개인이 추가로 퇴직연금에 납부 가능.)

수수료가 거의 들지 않습니다. (연금 운용 수수료가 기타 연금보험 등에 비해 매우 저렴.)

매달 월급에서 자동이체되어 복리 효과를 누릴 수 있습니다.

자동화 + 복리 = 부자

자동 부자들의 행동 수칙

은퇴 후 걱정 없이 살고 싶다면 지금 당장 해야 할 일들입니다.

직장 퇴직연금에 가입하라.

직장에서 퇴직연금을 시행하지 않는다면, 개인형 퇴직연금에 가입하라.

매달 퇴직연금 계좌에 얼마를 낼지 결정하라 (가능하다면 한도액까지 납부하라).

퇴직연금 납부액의 투자 방법을 결정하라.

어떤 종류의 퇴직연금에 가입했든, 어떤 식으로 투자하든, 가장 중요한 것은 '자동화'라는 것을 잊지 말라.

제5장 비상금이 알아서 모이는 비법 151

당신은 밤에 마음 푹 놓고 잘 수 있는가 153

비상금은 안전벨트와 같다 155

비상금을 모을 때 생각해야 할 3가지 156

비상금을 가장 가치 있게 굴리는 방법 160

이제 은행에 전화를 걸어라 162

더 좋은 조건을 찾으려면 증권사를 확인하라 163

MMF는 안전이 최우선이다 163

MMF 투자도 자동화가 중요하다 164

국내 관심 둘 만한 단기금융상품 165

빚 갚는 게 먼저냐 비상금이 먼저냐 166

* 자동 부자들의 행동 수칙 167

돈이 수중에 들어오기 전까진 절대로 쓰지 마라. - 토마스 제퍼슨

비상금을 모을 때 생각해야 할 3가지

첫째, 자신에게 얼마나 큰 보호막이 필요할지 결정하라.

둘째, 비상금에 손대지 마라.

셋째, 비상금을 제대로 활용하라.

1. 최소 투자금은 얼마인가요?

2. 보통예금 계좌에서 MMF 계좌로 자동 이체할 수 있나요? (매우 중요)

3. 자동이체를 할 경우 최소 투자금이 더 낮아지나요?

4. 상시 인출이 가능한가요? 현금카드를 발급하나요? (물론 비상시가 아니면 인출하지 않아야 할 비상금이지만, 필요한 경우 빠른 인출이 가능하다면 더 좋습니다.)

5. 최소 예치금에 미달될 경우 수수료를 부과하나요? (일부 상품은 최소액 이하일 경우 월간, 연간 수수료를 부과하므로, 상세 내역을 꼭 확인해야 합니다.)

자동 부자들의 행동 수칙

자동으로 자신의 안전한 미래를 보장받기 위해서 당장 해야 할 일들은 아래와 같습니다.

비상금이라는 보호막을 만들겠다고 결심하라. 3개월 치 이상의 생활비를 마련해 두는 것이 좋다.

비상금을 최대한 활용하고 수익을 내겠다고 결심하라.

비상금으로 MMF 계좌를 개설하라.

MMF 투자를 자동화하고, 보호막이 안심될 정도로 탄탄해질 때까지 비상금 규모를 늘려라.

제6장 내 집을 온전히 내 것으로 만드는 힘 169

매일 하는 일을 바꾸지 않는 한 당신의 인생은 결코 바뀌지 않는다. 성공의 비결은 당신의 일상 속에 있는 것이므로. - 존 맥스웰

첫 째는, '총수입의 10%를 자신에게 먼저 투자하라'는 겁니다.

둘째는, '그 투자를 자동화하라'는 것이죠.

그리고 셋째는 집을 사고, 그 대출금을 자동으로 갚아라.

현재 살고 있는 곳부터 내 것으로 만들라.

'내 집'으로 인생이 한결 부드러워진다.

우선, 집을 산다!

집이 훌륭한 투자처인 5가지 이유

첫째, 강제로 저축이 된다

둘째, 레버리지 효과를 얻는다

셋째, 남의 돈을 활용한다

넷째, 안정감을 얻는다

다섯째, 부동산은 입증된 최고의 투자처다

최초 투자금은 어떻게 마련하나?

지금 집세로 내는 돈이면 집을 살 수 있다

집 구입비용으로 얼마까지 감당할 수 있을까? 최대 41%까지도 감당할 수 있답니다.

모기지론의 선택에 모든 것이 달렸다.

30년 장기 모기지론의 장점과 단점

모기지론의 유형: 30년 만기 고정금리, 15년 만기 고정금리, 단기 변동금리(5년 이하), 준고정금리

온전한 집주인을 만드는 비밀 시스템

2주 상환 시스템 만드는 법

상환액 수백만 원(심지어 수억 원까지도) 줄일 수 있습니다.

강제 저축이 되는 시스템입니다.

현금 흐름이 보다 여유가 생깁니다.

자동화시키면 대출금이 늦게 상환될까 봐 염려할 필요가 없습니다.

모기지론 상환 완료 시점을 몇 년 더 앞당겨 줍니다.

은행에 물어야 할 질문들

별도의 수수료 없이 추가 상환이 가능한가요?

이에 대한 답이 반드시 '네 여야 합니다. (조기상환 시 수수료 부과하는 모기지론에는 가입하지 말아야 합니다.)

정해진 모기지론 상환액 외 추가금을 입금했을 때, 이 추가금이 원금 상환에 사용된다는 걸 확인하려면 어떻게 해야 하나요?

자동 부자들의 행동 수칙

대출금을 다 갚은, 온전한 주택 소유주가 되기 위해 해야 할 일들은 다음과 같습니다.

아직 자신 소유의 집이 없다면, 이제는 집주인이 되겠다고 결심하라.

집을 사는 데 얼마를 감당해야 하는지 확인해 보라.

어떤 방식으로든 모기지론을 조기에 상환하겠다고 결심하라.

모기지론 상환 방식에 대해 해당 프로그램이나 은행의 절차를 체크하라.

모기지론 상환을 반드시 자동화하라.

제7장 돈을 갚는데도 기술이 필요하다

평소에 큰돈이 나가는 것은 신경 쓰면서 사소하게 작은 돈이 나가는 것들을 신경을 덜 쓴다. 하지만 이게 반복되면 크나큰 지출로 이어진다는 걸 명심해야 한다. - 워런 버핏

평생 카드빚만 갚고 사는 사람들

내 카드빚은 얼마인가?

성급히 해결하려 하지 마라

카드빚을 해결하는 5단계 작전

첫째, 추가적인 빚은 지지 않는다

둘째, 이자율을 조정하라

1. 현재 이지율을 파악하라

2. 이자율을 낮춰다라고 요구하라

3. 카드빚을 통합하라

셋째, 과거 청산과 미래 투자를 동시에 진행하라

넷째, 카드를 끝내라

현재 사용하는 신용카드 각각에 남아 있는 미결제 금액의 목록을 만듭니다.

카드별 미결제 금액을 그 카드회사의 최소 상환액으로 나눈 값을 찾습니다. 예를 들어 A카드에 남아 있는 미결제 금액이 50만 원이고 A카드의 한 달 최소 상환액이 5만 원이라면, 카드빚 50만 원을 최소상환액 5만 원으로 나눈 값인 10이 '카드 끝내기' 값이 되는 것이죠.

카드별 카드 끝내기 값을 구했다면 숫자가 작은 순서대로 순위를 매깁니다. 아래 있는 표처럼 작성하면 됩니다.

다섯째, 카드값 청구일을 일원화하라.

자동 부자들의 행동 수칙

카드빚에서 자동으로 벗어나기 위해 당장 행동에 옮겨야 할 일들입니다.

지갑에서 신용카드를 없애라.

이자율을 재조정하라.

카드빚을 통합하라.

카드빚을 통합할 수 없다면, '카드 끝내기'를 활용하라.

자신에게 먼저 투자하기로 한 돈의 절반을 채무 변제에 사용하라.

제8장 나누고 베풀면 인생이 완성된다

말하기 전에 들어라. 글쓰기 전에 생각하라. 투자하기 전에 조사하라. 비난하기 전에 기다려라. 기도하기 전에 용서하라. 포기하기 전에 노력하라. 은퇴하기 전에 저축하라. 죽기 전에 주어라. - 윌리엄 A 워드

삶에는 돈보다 더 중요한 가치가 있다

누눌수록 더 커지는 십일조의 힘

어떻게 기부할 것인가

첫째, 십일조를 결심하라

둘째, 십일조를 자동화하라

셋째, 기부할 대상을 조사하라

넷째, 공제나 감면 혜택을 확인하라

세계 최고의 부자들도 십일조를 실천했다

자동 부자들의 행동 수칙

자동 십일조를 위해 고려해야 할 사항입니다.

수입 중 얼마를 기부할 지 결정하라.

자신이 관심을 가지고 믿을 수 있는 자선단체를 선택해 조사하라.

기부금이 매달 납부될 수 있게 자동화하라.

세금 혜택을 위해 기부금 납부 근거를 기록하라.

제9장 한눈에 보는 자동으로 부자 되는 법!

반복적으로 하는 행위가 곧 자기 자신이다. 탁월함이란 행동이 아닌 습관으로 완성된다. - 아리스토텔레스

한 시간 만에 실행 가능한 재테크 자동화의 비결

1. '자신에게 먼저 투자'를 자동화하라.

총수입의 12.5%까지 투자 비율을 올리는 게 이상적입니다.

2. 비상금 마련을 자동화하라.

적어도 3개월 치 생활비를 비상금으로 유지해야 한다.

3. 드림 머니 마련을 자동화하라.

드림 머니란, 집, 자동차, 결혼, 하와이 여행, 기타, 스키 강습, 요리 학원 등 당신이 꿈꾸는 그 무엇에든 들 비용으로 쓰기 위한 돈입니다.

4. 신용카드 대금 지급을 자동화하라.

5. 매월 청구서 결제를 자동화하라.

매월 청구되는 지출에는 두 가지 종류가 있습니다. 항상 같은 금액이 나가는 정액 지출(모기지론 상환금, 집세, 자동차 할부금)과 결제 금액이 변하는 변동 지출(전화요금, 인터넷 요금 등 통신비)이지요.

6. 기부를 자동화하라.

당장 오늘부터 시작하라!

꿈꿀 수 있다면 실현도 가능하다. - 월트 디즈니

'Book Review' 카테고리의 다른 글

| 프레임 나를 바꾸는 심리학의 지혜 (0) | 2020.02.24 |

|---|---|

| 굿 라이프 내 삶을 바꾸는 심리학의 지혜 최인철 (0) | 2020.02.19 |

| 드라이브 창조적인 사람들을 움직이는 자발적 동기부여의 힘, Drive: The Surprising Truth About What Motivates Us 다니엘 핑크 (0) | 2020.02.14 |

| 넛지 똑똑한 선택을 이끄는 힘 Nudge: improving decisions about health, wealth, and happiness 리처드 탈러, 캐스 선스타인 (0) | 2020.02.13 |

| 컨테이저스 전략적 입소문 와튼스쿨 마케팅학 최고 권위자가 전하는 소셜 마케팅 전략 Contagious: why things catch on. 조나 버거 (0) | 2020.02.13 |